Die Zinsen sind in den letzten Jahren stark gefallen, wodurch Anleger satte Kursgewinne erzielen konnten.

Aber kann das so weitergehen? Können die Zinsen überhaupt noch weiter fallen? Wie realistisch ist eine künftige Zinslandschaft von -5% oder noch weniger?

Oder sind etwa andere Zukunftsszenarien wahrscheinlicher?

In den nebenstehenden Grafiken wurden zwei mögliche Zukunftsszenarien berechnet. Zwei Studien geben Antwort auf die Frage, was geschehen könnte, wenn das Zinsniveau nicht weiter fällt.

Beide Studien sind wie ein Index zu lesen, dabei wurden weder Gebühren noch etwaige Steuern berücksichtigt. Diese müssten bei einem ähnlichen Fonds bedacht werden, was sowohl den maximalen Wertverlust als auch die Zeitspanne der Kurserholung erhöhen würde.

Inzwischen sind immer mehr Experten davon überzeugt, dass sich die Anleihemärkte infolge der starken Kurs-Rally der letzten Jahre eindeutig in einer Übertreibungsphase befinden. Die Kurse sind zu hoch und die Zinsen zu niedrig.

Nach der US-Präsidentschaftswahl im November 2016 ist die Verzinsung von US-Staatsanleihen innerhalb von sechs Wochen um über 0,6 Prozentpunkte gestiegen und hat damit bei scheinbar konservativen Anleihen einen Kursrutsch von über 4 Prozent verursacht.

Auch wenn es sich bei den nebenstehenden Studien um theoretische Berechnungen handelt, wird doch deutlich:

Selbst kleine Zinssteigerungen können große Auswirkungen haben. So kann sogar der Kurs sicher geglaubter Anleihen schnell um 10 bis 20 Prozent nachgeben.

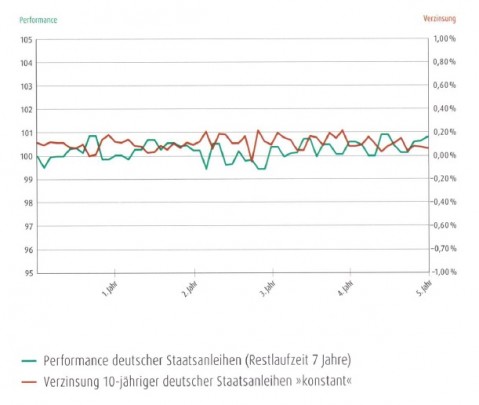

Stabile Zinsen auf einem niedrigen Niveau lassen innerhalb der nächsten Jahre keine großen Gewinnchancen auf den Anleihemärkten erwarten. Die laufenden Kuponzahlungen wären auf diesem Zinsniveau annähernd null und die Kurse der Anleihen würden mangels fallender Zinsen nicht weiter ansteigen.

Gleichbleibende Zinsen bedeuten geringe Ertragschancen.

Die erste Studie verdeutlicht, was geschieht, wenn das Zinsniveau in den nächsten fünf Jahren annähernd gleichbleiben würde.

Im Normalfall führen Zinserhöhungen dazu, dass attraktivere Anleihen mit höheren Kuponzahlungen begeben werden.

Allerdings gibt es die höheren Kupons nur für neue Anleihen, also für Schuldverschreibungen, die nach der Zinserhöhung emittiert werden. Für bereits ausgegebene Anleihen bleiben die Zinsen niedrig und sie verlieren an Attraktivität, sprich im Kurs.

Anleiheinvestoren haben dann zwei Optionen: Sie können die Anleihen bis zum Ende der Laufzeit behalten und sich jahrelang mit niedrigen Zinsen zufriedengeben, während andere Investoren längst höhere Zinsen erhalten. Oder Sie verkaufen die niedrig verzinsten Anleihen vorzeitig und nehmen Kursverluste in Kauf.

Steigende Zinsen bedeuten fallende Anleihekurse.

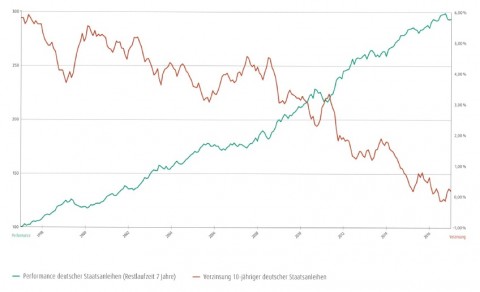

Die zweite Studie zeigt die wahrscheinliche Kursentwicklung von Anleihen, sollten die Zinsen steigen. Für die Berechnung der Studie wurde die Zinsentwicklung der letzten zehn Jahre gespiegelt, als Wendepunkt wurde Ende Dezember 2016 herangezogen. Das heißt, die angenommene zukünftige Zinserhöhung resultiert aus dem Spiegelbild der in den letzten zehn Jahren rückläufigen Zinsentwicklung. Der maximale zwischenzeitige Wertverlust liegt bei dieser Studie bei über 14 Prozent und die maximale Erholungsphase, bis der Höchststand wieder erreicht wurde, beträgt annähernd zwölf Jahre – und das bei konservativen Staatsanleihen.

An den Anleihemärkten knistert es. Denn die Gefahr eines Flächenbrandes durch dramatische Kursrückgänge ist längst erkennbar. Eine Situation, an die sich viele Investoren erst gewöhnen müssen.

Für Anleger bleibt die Frage, wie sie Brandherde löschen und Ihre Investitionen bestmöglich schützen können.

Das aktuelle Niedrigzinsumfeld wurde durch gezielte Aktionen der Zentralbanken herbeigeführt.

Die Verzinsung zehnjähriger deutscher Bundesanleihen lag sogar schon unter null Prozent und strapazierte damit wohl die Nerven vieler Anleiheinvestoren.

Ende 2016 sind die Zinsen beispielsweise in den USA signifikant gestiegen. Weitere Zinsschnitte könnten folgen, auch in Europa. Erste Vorzeichen einer Kehrtwende der Niedrigzinspolitik sind bereits erkennbar.

Können die Zinsen doch noch tiefer sinken und die Anleihekurse weiter ansteigen? Oder sind in Zukunft auch andere Szenarien denkbar?

Kursgewinne mit Anleihen

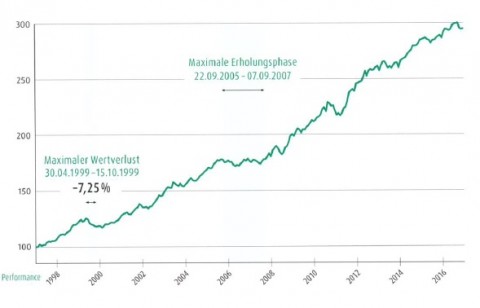

In den letzten 20 Jahren konnte man mit Anleihen gute Kursgewinne erzielen. Die Zinsen sind sukzessive gefallen, wodurch die Anleihekurse in die Höhe schossen. Teilweise waren die Kursgewinne sogar größer als am Aktienmarkt und das mit weit weniger Risiko.

Gute Erträge bei geringem Risiko

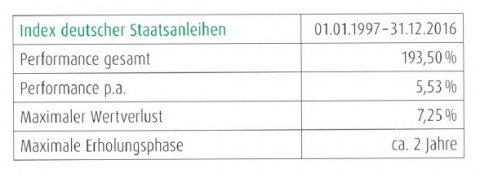

Die Wertentwicklung deutscher Staatsanleihen wird als Performanceindex mit siebenjähriger Restlaufzeitdargestellt. In die Berechnung fliesen neben den Kursen auch die Zinsen ein.

Der Appetit der Anleger auf Anleihen schein ungebrochen. Investoren haben sich scheinbar an steigende Anleihekurse gewöhnt und sehen keine Notwendigkeit, ihre Ertrags. Und Risikoeinschätzung zu überdenken. Zu oft wird übersehen, dass der Anleihemarkt turbulent ist und als sicherer Hafen ausgedient hat.

Wer in der Vergangenheit Sicherheit wollte, der investierte sein Geld in Staatsanleihen guter Bonität. Damit konnten Investoren 30 Jahre lang am Anleihemarkt fast nichts falsch machen. Sie erzielten aufgrund der fallenden Zinsen satte Erträge bei überschaubarem Risiko. Jedoch erleben wir derzeit eine schleichende Zunahme der Nervosität an den Anleihemärkten.

20 Jahre Anleihemarkt – fallende Zinsen steigende Kurse

Kurse können sowohl steigen als auch fallen. Bitte berücksichtigen Sie dies bei Ihrer Kaufentscheidung.

Gerne beraten wir Sie nach Ihren persönlichen Vorstellungen und finden gemeinsam die für Sie passenden Investmentfonds.

Vereinbaren Sie noch heute Ihren Wunschtermin.

Der Artikel wurde uns freundlicher weise von der Investmentgesellschaft C-Quadrat zur Verfügung gestellt. Die Bildrechte können über C-Quadrat erfragt werden.