Zum 1.1.2017 ist das Pflegestärkungsgesetz II eingeführt worden. Seither gelten nicht mehr die bis dato gültigen drei Pflegestufen, sondern die neuen fünf Pflegerade. Der Gesetzgeber hat so einige Verbesserungen in die Pflegeversicherung eingebracht. Es gilt allerdings zu beachten, dass auch durch die Änderungen nur ein Basisschutz besteht, der nicht alle Kosten deckt.

Wenn Sie ermitteln möchten welche Optionen bestehen das Risiko auszulagern und sich vor zu hohen Kosen zu schützen empfehlen wir auf unserer Sonderseite www.pflegetagegeldversicherung.org einen Tarif zu berechnen.

Durch die Reform erhalten ca. 80.000 Menschen zusätzliche Pflegleistungen und die Versorgung der rund 2,6 Millionen Pflegebedürftigen wird verbessert. Die Übernahme der Kosten bleibt jedoch begrenzt.

Grundsätzlich ist es egal, wo die bedürftige Person gepflegt wird – ob Zuhause oder im Heim, die gesetzlichen Leistungen decken immer nu

r einen Teil der anfallenden Kosten. Über den Daumen gepeilt sind das nur etwa die Hälfte der tatsächlich anfallenden Kosten.

Die restlichen Pflegekosten müssen also aus eigener Tasche finanziert werden. Wenn das nicht möglich ist greift die Sozialkasse auf die nahen Angehörigen in direkter Linie durch. Kinder, Enkel, Eltern oder auch Goßeltern müssen notfalls für den Bedürftigen Kosten übernehmen. Wenn bei diesen Personen nichts mehr zu holen ist übernimmt das Sozialamt die restlichen Kosten, erwirkt jedoch einen Schuldtitel auf die Angehörigen. Um das Erbe oder das eigene Vermögen zu schützen empfiehlt sich der Abschluss einer Pflegeversicherung oder eines Pflegetagegeldes. Wir erstellen Ihnen gerne ein Angebot hierfür und ermitteln welche Kategorie für Sie passend ist.

Die im Pflegefall entstehende Pflegelücke ist somit die entstehende Differenz, die zwischen den tatsächlichen Kosten für die Pflege und den Leistungen die durch die gesetzliche Pflegeversicherung übernommen wird. WICHTIG! – Die gesetzliche Pflegeversicherung ist KEINE Vollversicherung, sondern nur eine Teilkasko auf den eigenen Körper. Es werden nicht alle entstehenden Kosten übernommen.

Aus der Reform des Pflegestärkungsgesetz II ergibt sich also folgendes Bild:

Mit der Reform möchte der Gesetzgeber erreichen, dass die Pflegebedürftigen Personen länger zu Hause gepflegt werden. Durch den explosiven Anstieg der Kosten für die stationäre Unterbringung werden sich viele Familien diese finanzielle Belastung nicht mehr leisten können. Auch hier verweisen wir auf den Abschluss einer zusätzlichen Pflegeversicherung, um das Risiko so gering wie möglich zu halten. Der Staat gibt immer mehr Verantwortung ab und lagert sie auf den Schultern der Bürger ab.

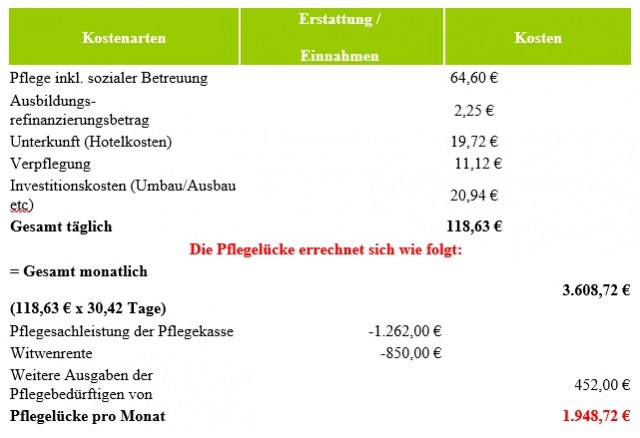

Welche Folgen das hat möchten wir an folgendem Beispiel deutlich machen:

Ein Fall aus der Praxis:

Frau Meier ist in Pflegegrad 3 eingestuft und wird stationär in einer Pflegeeinrichtung versorgt.

Frau Meier hat folgende Voraussetzungen: Ihre Einnahmen aus Rente und Pflegesachleistungen der gesetzlichen Pflegeversicherung stehen den Ausgaben für das Pflegeheim und sonstigen Ausgaben wie Hotelkosten etc. entgegen.:

Am oben genannten Beispiel zeigt sich eindrucksvoll, wie das aufgebaute Vermögen in die Pflege mit einfließt und in welcher Höhe die Familie Zuzahlungen für die Pflege leisten müssen.

Um die Tochter nicht in die Haftungsfalle geraten zu lassen und das Vermögen vor dem Verzehr zu schützen, lohnt sich zu Lebzeiten und möglichst schon in jungen Jahren der Abschluss einer Pflegezusatzversicherung. Ob für Sie eher eine Pflegerente oder ein Pflegetagegeld sinnvoll ist, gilt es in einem persönlichen Gespräch zu klären. Dies ist ad hoc und ohne Analyse der Gesamtsituation nicht zu beantworten.

Wenn das Vermögen oder die Rente der Eltern nicht ausreicht um eine entsprechende Versicherung abzuschließen können sich beispielsweise die Kinder zusammentun und gemeinsam für die Eltern vorsorgen. KINDER HAFTEN FÜR IHRE ELTERN!

Bei Personen mit Vorerkankungen bleibt oftmals nur der Abschluss einer staatlich geförderten Pflegebahrversicherung. Hierdurch können die Lücken geschlossen oder zumindest minimiert werden. Aufgrund der Vielzahl der am Markt angebotenen Tarife ist es für den Laien oftmals nicht durchschaubar welches für Ihn der passende Tarif ist. Lassen Sie sich hierzu unbedingt fachmännisch beraten!

Zusätzlich können Sie selber über unsere Sonderseite www.pflegetagegeldversicherung.org einen Tarif berechnen.

Gerne bieten wir Ihnen zu diesem und weiteren Themen unsere Hilfe an. Wir sind nicht weiter als eine Email einen Anruf oder Chat von Ihnen entfernt.