Seit dem 2.1.2019 werden Anleger eines thesaurierenden, also wiederanlegenden Fonds, oder aussschüttenden Fonds anhand einer Vorabpauschale für Investmentfonds besteuert. Die Steuer (Kapitalertragssteuer) wird im Vorfeld von der Depotführenden Stelle berechnet und direkt an das Finanzamt abgeführt.

Wenn Sie sich jetzt fragen warum das so ist, verweisen wir gerne auf den §18 InvStG. Dort wird geregelt, was auf sie zukommt, und wie sich das auswirkt.

Berechnungsmethode der Vorabpauschale für Investmentfonds

Die Differenz zwischen dem Basisertrag und der Ausschüttung eines Fonds wird als Vorabpauschale bezeichnet. Zu Beginn eines Jahres (z.B. 1.1.2019) wird für das vorangegangene Kalenderjahr (z.B. 2018) der Basiserstrag durch die Depotführende Stelle berechnet. Dies geschieht anhand folgender Formel:

Basiserstrag = 70% des jährlichen Basiszinses x Rücknahmepreis der Fondsanteile zum Jahresbeginn des vorangegangenen Kalenderjahres. Hiervon wird die Ausschüttung des letzten Kalenderjahres (z.B. 2018) abgezogen. Einfach ausgedrückt ist es folgendermaßen:

Vorabpauschale = Basisertrag - Ausschüttung des letzten Kalenderjahres

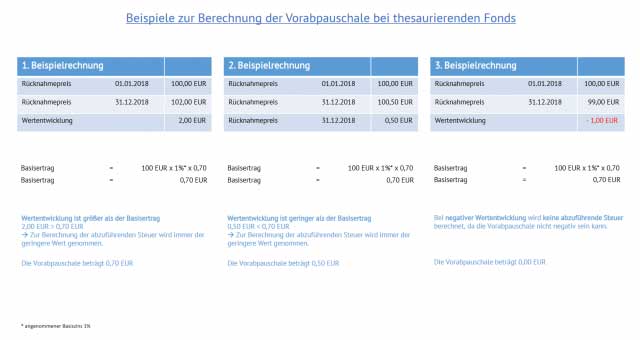

Es sei angemerkt, dass die Vorabpauschale niemals negativ werden kann.

Es gilt bei wiederanlegenden Fonds eine Besonderheit zu beachten. Da diese Fonds nichts ausschütten, entspricht die Vorabpauschale für Investmentfonds eins zu eins dem Basisertrag. Folglich gilt, dass die Vorabpauschale am ersten Werktag des Folgejahres steuerlich zugeflossen ist. Anhand dreier Beispiele möchten wir das etwas verständlicher machen. (Bildquelle Fondsfinanz)

Die Deutsche Bundesbank errechnet anhand der Zinsstrukturdaten den Zinssatz zu jedem ersten Börsentag eines Jahres. Aus der langfristigen Rendite öffentlicher Anleihen leitet sich der Basiszins ab.

Der maßgebliche Zinssatz wird dann vom Bundesministerium für Finanzen online und im Bundessteuerblatt veröfentlicht.

Für die Anleger bleiben Gewinne, ausschüttungen und die Vorabpauschale teilweise steuerfrei. Es gilt die unterschiedlichen Fondsvarianten zu betrachten. Bei einem Mischfonds beträgt die Freistellung 15 Prozent des Ertrages, bei einem Aktienfonds 30 Prozent, bei einem Immobilienfonds 60 Prozent, und bei Immobilienfonds mit Auslandsschwerpunkt 80 Prozent.

Da jeder Anleger einen persönlichen Freistellungsauftrag hat, werden die Freistellungen mit diesem verrechnet.

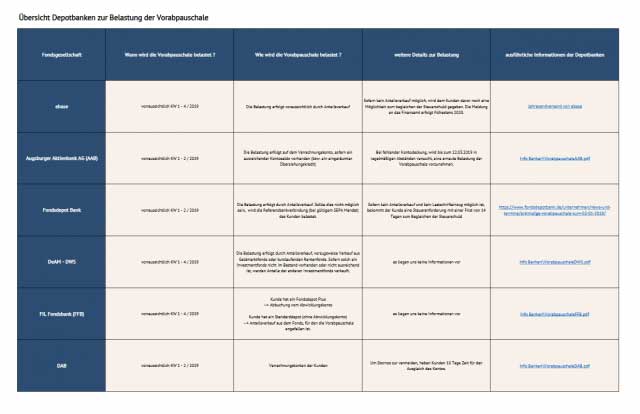

Nun stellt sich noch die Frage, wie dieser Betrag belastet wird. Hier agieren die einzelnen Verwahrstellen unterschiedlich. Um Ihnen einen bessern Überblick zu geben, haben wir die wichtigsten für Sie zusammengetragen. (Bildquelle Fondsfinanz). In den nächsten Tagen werden weitere Verwahrstellen hinzukommen.

Warum es gut ist, sein Geld in Sachwerte anzulegen haben wir bereits ausführlich behandelt. Darüber hinaus in weiteren Berichten über vermeintliche "sichere" Garantien. Dass Garantien in der Altersvorsorge aber immer Geld vernichten und Rendite kosten, können Sie auch im verlinkten Blogbeitrag nachlesen.

Es ist immer zielführend sein Vermögen in Sachwerten anzulegen, denn der Sachwert schlägt IMMER den Geldwert und ist inflationsgeschützt. Was ist ein Sachwert? Alles was Sie physisch anfassen können.

- Grund und Boden

- Aktien

- Rohstoffe

- Immobilien

- Edelmetall.

- Beteiligungen

Eine klassische Lebens- oder Rentenversicherung ist nur ein Stück bedrucktes Papier, das den vermeintlichen "Wert" nicht wiederspiegelt. Es gibt sichere und rentablere Alternative. Warum also Geld verbrennen?

Wenn sie also Kapital aufbauen möchten, investieren Sie bitte ausschließlich in Sachwerten. Das geht selbstverständlich auch in Fondspolicen.

Wir bieten Ihnen zusätzlich Alternative Anlageformen an. Diese haben sich seit Jahren bewährt und bieten tolle Renditechancen.

Sie haben Fragen zu Ihren abgeschlossenen Produkten? Dann schreiben Sie uns gerne. Wir prüfen kostenfrei und unverbindlich für Sie.

Wir sind nie mehr als einen Anruf oder Email von Ihnen entfernt. Es kann sich für Sie lohnen.

Zusätzlich bieten wir die Möglichkeit Online einen Termin zu buchen.