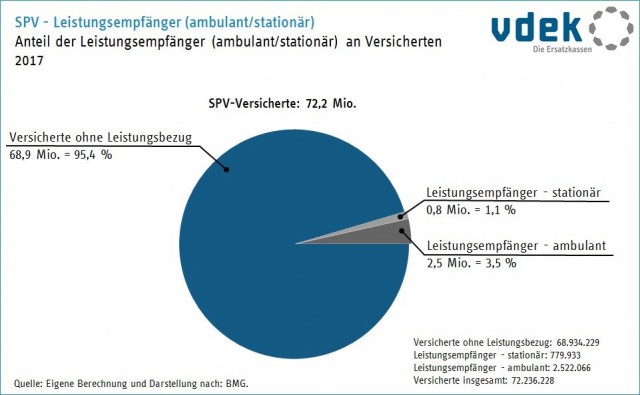

Für die Betreuung im Heim müssen Pflegebedürftige seit Juli noch mehr bezahlen. 72,8 Millionen Menschen waren 2018 in der sozialen Pflegeversicherung (SPV) versichert. Das ist eine halbe Million mehr als 2017. Nun fragen Sie sich vielleicht, woran das liegt? Der Sprung kommt durch die Umstellung der Pflegestufen in die Pflegegrade aus dem Jahr 2017. Seit Einführung des Pflegestärkungsgesetz II (PSGII) kam es zu einer deutlich höheren Zahl von Leistungsempfängern. Die Zahl derer, die Leistungen empfangen stieg von knapp 3,3 Millionen im Jahr 2017 auf rund 3,7 Millionen in 2018. Ursache ist der neue Pflegebedürftigkeitsbegriff, eine Alterung der Gesellschaft und der erstmalige Bezug von Leistungsempfängern.

Es bleibt eine kern-politische Frage, wie der steigende Pflegebedarf sinnvoll finanziert werden kann. Der nicht mehr zu tragende Eigenanteil Pflege und wachsender Personalbedarf müssen auf der Agenda weiter nach oben rücken. Herr Spahn hat schon eine Reform der Pflegeversicherung angekündigt.

Grundsätzlich gibt es drei Möglichkeiten die Mehrausgaben zu stemmen.

-Anhebung der Beiträge zur gesetzlichen Pflegeversicherung

-Private Vorsorge für den Pflegefall

-Integration der privaten in die gesetzliche Pflegeversicherung

Alle genannten Punkte sind aber Parteiübergreifend nicht zu vereinen. Es wird also voraussichtlich ein langes Tauziehen um die richtige Strategie geben.

Am einfachsten wäre sicherlich die Umsetzung der privaten Vorsorge. Der Eigenanteil Pflege kann durch den Abschluss einer Pflegezusatzversicherung oftmals günstiger finanziert werden, als allgemein angenommen wird. Die Beiträge der privaten Zusatzversicherung sind in den letzten Jahren „nur" um 150 Prozent gestiegen. Die Beiträge der gesetzlichen Pflegeversicherung allerdings um über 40 Prozent – bei gleichem Leistungskatalog. Für die Absicherung des Pflegerisikos, das statistisch viele Menschen trifft, ist ein jahrzehntelanger Sparprozess also besser geeignet, als ein Umlageverfahren.

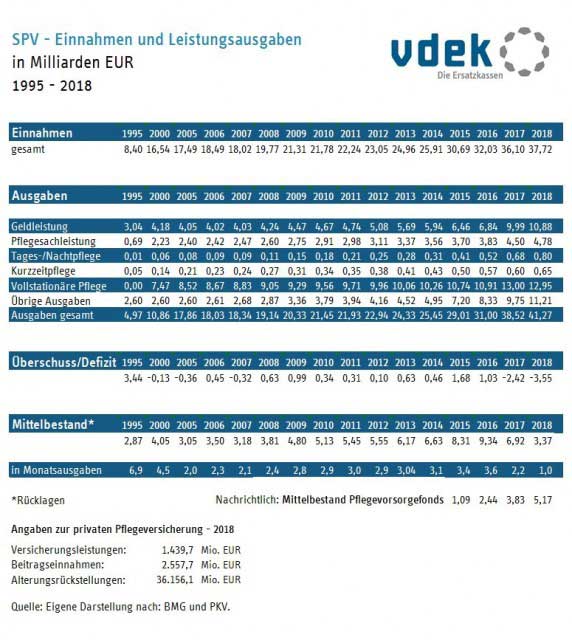

Der gesteigerte Bedarf geht natürlich auch nicht spurlos an der Ausgabenentwicklung vorüber. Die Ausgaben der sozialen Pflegeversicherung summierten sich 2018 auf ein neues Hoch von 41,3 Milliarden Euro. Das ist ein Plus von 7,1 Prozent gegenüber dem Vorjahr. Die Einnahmen stiegen zwar auch auf 37,7 Milliarden Euro. Dies bedeutet ein Plus von 4,5 Prozent zum Vorjahr. Trotz oder gerade wegen der Einführung des PSGII bedeutet das ein Minus von rund 3,6 Milliarden Euro.

Die Rücklagen schmolzen von 6,9 Milliarden auf 3,4 Milliarden Euro. Es steht also außer Frage, dass über kurz oder lang eine weitere Anpassung der Pflegeversicherung erfolgen wird, um kostendeckend arbeiten zu können. Der Eigenanteil Pflege wird auch dann wieder zwangsläufig steigen. Es zeigt sich wieder einmal, dass die gesetzliche Leistung keine Vollkaskoversicherung ist. Um sein eigenes Vermögen vor der Verwertung zu schützen, sollte rechtzeitig über eine Pflegezusatzversicherung nachgedacht werden. Dies ist in Form eines Pflegetagegeldes oder einer Pflegerente möglich. Mit Pflegezusatzversicherungen lässt sich die bestehende „Pflegelücke" zwischen den gesetzlichen Teilkaskoleistungen und den realen Kosten zu bezahlbaren Preisen vollständig schließen.

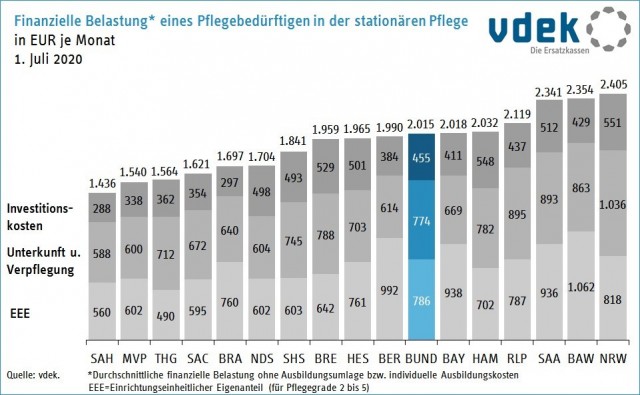

Mit Stichtag vom 1 Juli 2020 hat der Eigenanteil Pflege einen neuen Höchststand erreicht. Um es mit der Börse zu vergleichen – ein All-Time-High. Noch nie vorher, seit Einführung der gesetzlichen Pflegeversicherung im Jahr 1995 war der Eigenanteil Pflege so hoch. Laut einer Studie des Verbands der Ersatzkassen geht hervor, dass der Eigenanteil Pflege im Bundesdurchschnitt erstmals über 2000€ im Monat geklettert ist. Genau gesagt auf 2015 Euro. Das sind stolze 124 Euro mehr als vor einem Jahr. Es gibt jedoch weiterhin regional große Differenzen. Der Eigenanteil Pflege in Sachsen-Anhalt ist mit 1436 Euro monatlich am geringsten. In Nordrhein-Westfalen hingegen beträgt er im Durchschnitt schon 2405 Euro.

Das ist aber wohlgemerkt noch nicht das Ende der Fahnenstange. Die genannten Kosten decken den Eigenanteil für Pflege und Betreuung ab. Hinzu kommen aber noch die Kosten für Unterkunft, Verpflegung und Investitionen in den Einrichtungen. Pflege ist also ein teures „Vergnügen".

Um nicht in die Altersarmut zu rutschen gibt es Lösungen. So lässt sich angespartes Vermögen, oder die eigene Immobilie vor der Verwertung schützen. Mit einer Pflegezusatzversicherung als Pflegerente oder Pflegetagegeld.

Die Unterschiede haben wir zum Beispiel in unserem großen Pflegeversicherung Vergleich Beitrag verarbeitet. Bitte lesen Sie dort welche Tarife sinnvoll sind. Aber nicht für jeden ist die gleiche Gesellschaft sinnvoll. Bestehen Vorerkrankungen sind spezielle Gesellschaften zu wählen. Wir helfen Ihnen gerne bei der richtigen Wahl des Versicherers.

Mit den oben angesprochenen Lösungen muss also das Pflegesystem nicht vollständig reformiert werden. Wenn nun die Politik noch entsprechende Anreize für die Zusatzversorgung schaffen würde (Steuerabzug für Beiträge, betriebliche Pflegezusatz, etc.) wären wir auf einem guten Weg. Für die gesamte Bevölkerung und für den einzelnen.