Mit Einführung der gesetzlichen Pflegepflichtversicherung am 1 Januar 1995 als eigenständiger Zweig der Sozialversicherung, hat eine neue Zeitrechnung begonnen. Seither gilt für alle gesetzlich und privat Versicherten eine umfassende Versicherungspflicht. Versichert sind alle die Krankenversichert sind. Egal ob privat oder gesetzlich.

Als gemeinschaftliche Leistung zahlen Arbeitgeber und Arbeitnehmer zusammen in die Pflegeversicherung ein. Der Beitragssatz zur sozialen Pflegeversicherung liegt im Kalenderjahr 2020 bei 3,05 Prozent. Für kinderlose Versicherte beträgt der Beitragssatz mit dem Kinderlosen- Zuschlag insgesamt 3,30 Prozent.

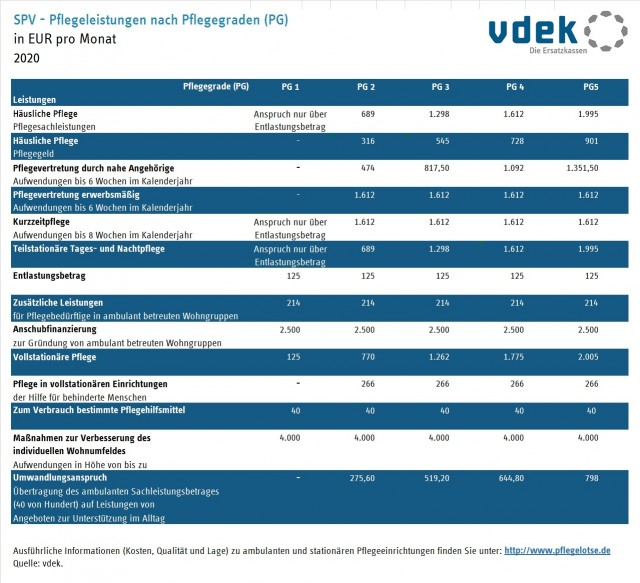

Werden Leistungen aus der sozialen Pflegeversicherung bezogen, ist generell die Dauer und der Pflegegrad von entscheidender Bedeutung. Mit Umstellung der Pflegestufen auf Pflegegrade zum 1. Januar 2017 erhalten seither deutlich mehr Menschen gesetzliche Leistungen.

Mit der Einführung des Pflegestärkungsgesetz II wird unterschieden, wie selbständig der Patient noch ist. Benötigt er Hilfe beim Einkaufen oder der täglichen Körperpflege? Behält er die Orientierung? Kann er sich noch allein um sich kümmern, oder wird Hilfe benötigt? Wohnt er noch im Eigenheim oder muss eventuell ein Pflegedienst zu Hilfe genommen werden? Es wird nach einem Punktesystem bewertet. Daraus leitet sich der Pflegegrad ab. Wir haben hierzu bereits mehrere Beiträge verfasst.

Grundsätzlich haben die Pflegebedürftigen die Möglichkeit zu entscheiden, wo, wie und von wem sie gepflegt werden möchten. Möchte der zu pflegende professionelle Hilfe in Anspruch nehmen, oder sind ihm Geldleistungen lieber? Können sich Angehörige um die Pflege kümmern? Die meisten Pflegebedürftigen wünschen sich, so lange wie möglich zu Hause gepflegt zu werden. Daher ist ein rechtzeitiger Abschluss einer ergänzenden Pflegezusatzversicherung ratsam. Denn die gesetzliche Pflegepflichtversicherung ist nach wie vor eine Teilkaskoversicherung, und keine Vollkaskoversicherung auf den eigenen Körper. Alle wichtigen Regelungen zur Pflegeversicherung sind im elften Buch Sozialgesetzbuch (SGB XI) niedergeschrieben.

Mit der Reform der Pflegeversicherung haben sich die staatlichen Leistungen verändert. Nicht immer zum Vorteil. Wie oben erwähnt reichen die gesetzlichen Leistungen nicht aus, um die Kosten eines Pflegeheimes oder ambulanten Dienstes zu schließen. Die entstehenden Lücken müssen durch privates Vermögen, oder das der Familie beglichen werden. Die Kinder werden seit Januar 2020 erst ab einem Einkommen von 100.000€ p.a. zum Unterhalt verpflichtet. Um das zu vermeiden und unter Umständen nicht in die Altersarmut zu rutschen, bietet sich eine ergänzende Pflegezusatzversicherung an. Welche Unterschiede es in den einzelnen Tarifen gibt, haben wir in einem großen Sonderbeitrag beschrieben.

Der Trend ist unaufhaltsam und seit vielen Jahrzehnten zu beobachten. Die Gesellschaften aller großen Industrienationen werden immer älter. Nach aktuellen Schätzungen der Forscher wird in Deutschland die Anzahl der Personen von 67 Jahren und älter, bis zum Jahr 2040 voraussichtlich auf mindestens 21,5 Millionen steigen. Das bedeutet einen Anstieg von 6,3 Millionen oder 42 Prozent gegenüber der Anzahl der über 67-jährigen aus dem Jahr 2013. Die Lebenserwartung eines heute neugeborenen Mädchens beträgt 107 Jahre.

Diese durchaus positive Entwicklung hat aber auch seine Schattenseite. Für Personen, die das 80 Lebensjahr vollendet haben, steigt die statistische Wahrscheinlichkeit, ein Pflege- bzw. Betreuungsfall zu werden rapide an – auf rund 32 Prozent. Im Umkehrschluss bedeutet das: Je älter die Bevölkerung, desto höher die Zahl der Pflegebedürftigen. Für die Angehörigen und Betroffenen bedeutet Pflegebedürftigkeit immer eine große physische, seelische und finanzielle Belastung. Zudem haben sie die Familienverhältnisse drastisch gegenüber der Vergangenheit geändert. War es früher so, dass oftmals drei Generationen unter einem Dach gelebt haben, und sich die Kinder um die Eltern gesorgt haben, ist es heutzutage so, dass es immer weniger Kinder gibt, die sich um die Eltern kümmern können.

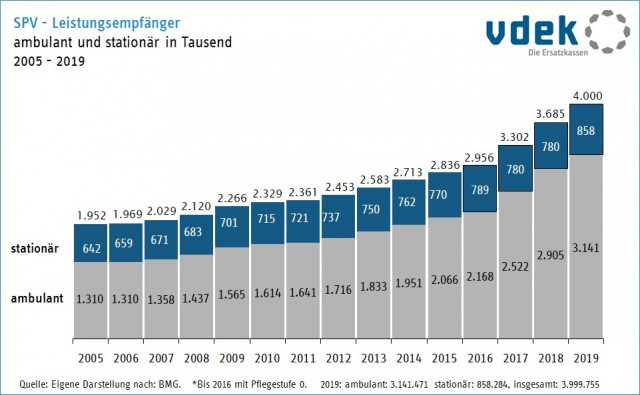

Aktuell gibt es ca. 4 Millionen Menschen, welche jeden Monat Leistungen aus der gesetzlichen Pflegeversicherung erhalten. Der Großteil der Leistungsempfänger, knapp 3,1 Millionen, erhalten ambulante Leistungen. Die restlichen 0,9 Millionen werden stationär gepflegt. (Stand: Ende 2019).

Wenn wir mit zukünftigen Mandanten über das Thema der Pflegezusatzversicherung sprechen, hören wir oft, dass eine entsprechende Absicherung besteht. Leider wird hier oft etwas verwechselt. Viel denken nämlich, dass sie eine Zusatzversicherung genießen. Dies ist aber nur die „normale" gesetzliche Pflegepflichtversicherung. Kraft Gesetzes besteht für alle Versicherten grundsätzlich eine Absicherung in der sozialen oder privaten Pflegeversicherung. Nachfolgend finden Sie die entsprechenden Regelungen.

Im Allgemeinen ist jeder dort pflichtversichert, wo die einzelne Person auch krankenversichert ist. Dabei spielt es keine Rolle ob gesetzlich oder privat. Leider ist das System hier etwas „veraltet" und behält die Unterscheidung zwischen „Pflichtversicherten" und „freiwillig Versicherten" immer noch bei. Im Endeffekt aber unterliegen alle der gleichen Versicherungspflicht.

Versicherte in der Gesetzlichen Krankenversicherung

Alle gesetzlich Krankenversicherten gehören automatisch der sozialen Pflegeversicherung an. Es muss kein gesonderter Aufnahmewunsch in die soziale Pflegeversicherung gestellt werden. Sie sind somit automatisch „Mitglied" 😉

Hierunter fallen zum Beispiel alle Arbeiterinnen und Arbeiter, Angestellte, Studierende wie auch Rentnerinnen und Rentner. Scheidet jemand aus der Versicherungspflicht aus, weil er beispielsweise seinen Wohnsitz dauerhaft ins Ausland verlagert hat, kann sich dennoch auf Antrag in der sozialen Pflegeversicherung weiter versichern lassen.

Familienversicherung

In der Familienversicherung sind automatisch Familienmitglieder versichert, deren regelmäßiges monatliches Einkommen nicht höher als 425 Euro, beziehungsweise 450 Euro bei geringfügig Beschäftigten ist. Darunter fallen unterhaltsberechtigte Kinder, der Ehepartner sowie Lebenspartnerinnen und Lebenspartner. Gleichgestellt sind dem auch Lebenspartnerinnen und Lebenspartner eingetragener gleichgeschlechtlicher Lebensgemeinschaften. All diese Personenkreise brauchen keine Beiträge zur Pflegeversicherung zu zahlen.

Versicherungspflicht für freiwillig Versicherte

Es besteht eine Versicherungspflicht in der sozialen Pflegeversicherung auch für freiwillig Versicherte in der gesetzlichen Krankenversicherung. Diese können sich jedoch von der Pflicht befreien lassen. Es muss aber innerhalb der ersten drei Monate während der freiwilligen Versicherung die Entscheidung getroffen werden, ob sich der Versicherte für die gesetzliche oder private Pflegeversicherung entscheidet. Es muss nachgewiesen werden, dass der Versicherte eine entsprechende Pflegeversicherung abgeschlossen hat.

Privat Versicherte

Für Mitglieder einer privaten Krankenversicherung gilt ebenfalls die Versicherung in einer privaten Pflegepflichtversicherung (PPV). Von den Leistungen her besteht kein Unterschied zur sozialen Pflegepflichtversicherung. Einzig werden keine Sachleistungen erbracht, sondern es tritt die Kostenerstattung ein - wie bei der privaten Krankenversicherung.

Versicherungspflicht für alle anderen

In der Pflegeversicherung gilt grundsätzliche die Devise „Pflegeversicherung folgt Krankenversicherung". Alle gesetzlich Krankenversicherten erhalten automatisch eine Absicherung in der sozialen Pflegeversicherung. Alle privat Versicherten unterliegen der Versicherungspflicht in der privaten Pflegeversicherung. Darüber hinaus gibt es aber immer noch Menschen, die seit der Einführung 1995 weder gesetzlich noch privat versichert sind. Diese Menschen haben über einen anderen Weg Zugang zur Absicherung im Krankheitsfall. Hierunter fallen zum Beispiel Personen, welche nach dem Bundesversorgungsgesetz einen Anspruch auf Heil oder Krankenbehandlung haben.

Personen, die keinen anderweitigen Anspruch auf Absicherung im Krankheitsfall haben, unterliegen der (nachrangigen) Versicherungspflicht in der gesetzlichen Krankenversicherung. Hierfür ist es aber notwendig, dass sie zuletzt gesetzlich krankenversichert oder bisher weder gesetzlich noch privat krankenversichert waren. Letztlich bleibt festzustellen, dass alle Bürgerinnen und Bürger im Krankheitsfall abgesichert sind, egal ob privat oder gesetzlich.

Es muss niemand Angst haben, keinen Versicherungsschutz zu erhalten. Auf Antrag besteht die Möglichkeit, bei Vorliegen bestimmter Umstände, sich freiwillig in der sozialen Pflegeversicherung abzusichern. Hierfür müssen aber bestimmte Leistungszeiten erbracht worden sein. Die versicherte Person muss dafür in den vorherigen fünf Jahren mindestens 24 Monate oder in den vorherigen zwölf Monaten ununterbrochen Mitglied der sozialen Pflegeversicherung gewesen sein. Wer den Lebensmittelpunkt ins Ausland verlagert, der kann sich dennoch ebenfalls auf Antrag weiter versichern lassen.

Eigenvorsorge / Zusatzversicherung

Immer noch herrscht bei vielen der Irrglaube, dass Pflegebedürftigkeit nur die älteren Menschen trifft. Leider kann jeder Mensch von heute auf Morgen zum Pflegefall werden. Bestes Beispiel hierfür ist Michael Schumacher. Meist tritt der Pflegefall überraschend ein und bedeutet eine große Umstellung für die gesamte Familie. Der größte Wunsch eines Pflegebedürftigen ist der, so lange wie möglich in den eigenen vier Wänden versorgt zu werden. Egal in welchem Pflegegrad der Bedürftige versorgt werden muss, sollte zuallererst der Wunsch des zu Pflegenden stehen, und nicht die Sorge welche Art der Pflege und Betreuung finanziell tragbar ist.

Die gesetzlich bereitgestellten Mittel decken leider nur eine Basisabsicherung ab. Die tatsächlichen Pflegekosten fallen je nach Bundesland unterschiedlich hoch aus, reißen jedoch oftmals ein schmerzliches Loch in die Haushaltskasse der Familie. Im Jahr 2020 wurde erstmals der monatliche Eigenaufwand von 2000€ übertroffen. Da auch die zu pflegenden Personen immer älter werden, ist ein zusätzlicher Vorsorgeschutz sehr wichtig und wird eines der größten und wichtigsten Themen der nächsten Jahre werden.

Viele Versicherungsgesellschaften bieten private Pflegeversicherungen an. Wir haben hierzu eine ausführliche Übersicht erstellt und Tarife bewertet. Neben den großen wie Allianz, Ergo und Axa, auch viele kleinere Gesellschaften. Hier trennt sich die Spreu vom Weizen, denn Pflegeversicherung ist nicht gleich Pflegeversicherung. Durch die abgeschlossenen Tarife sollen so die Kosten einer privaten Zuzahlung minimiert werden. Im Bereich der Pflegeversicherung unterscheiden wir drei unterschiedliche Möglichkeiten der Absicherung.

Zu guter Letzt gibt es noch eine staatlich geförderte Variante – den sogenannten Pflege-Bahr. Diese Absicherung ist für alle Personen geeignet, welche schon mit gesundheitlichen Problemen zu kämpfen haben. In dieser Versicherung gilt ein Kontrahierungszwang. Dennoch müssen diverse Voraussetzungen erfüllt sein:

Der Staat hält als monatliche Zulage fünf, beziehungsweise 60 Euro jährlich als Zulage bereit. Die Zuteilung erfolgt automatisch und wird dem Versicherungsvertrag zugeschrieben. Der Versicherte braucht sich nicht eigenständig darum kümmern.

Wir wissen, dass der Bereich der Pflegeversicherung sehr erklärungsbedürftig ist. Wenn Sie Fragen dazu habe, scheuen Sie sich bitte nicht, uns zu kontaktieren. Wir sind nicht weiter von Ihnen entfernt, wie einen Anruf, oder eine Mail. Ihr Versicherungmakler Emmendingen, Freiburg und Umgebung