Können Sie mir einen Gefallen tun?

Wer kann da schon Nein sagen… Egal ob beim Umzug geholfen wird, die Blumen gegossen werden oder auf das Baby aufgepasst wird – Verwandte, Freunde und Bekannte helfen sich gerne gegenseitig. Wie schnell aber ist das Verhältnis getrübt, wenn diese Dienste nicht entsprechend versichert sind. Es droht massiver Streit, wenn etwas schiefläuft und danebengeht.

Meistens geht alles gut, und man freut sich, wenn nach dem Urlaub die Nachbarn das Haus und den Garten entsprechend versorgt haben. Was aber, wenn etwas passiert ist? Der Nachbar war beim Blumengießen unvorsichtig und hat aus Versehen eine kostbare Vase zerstört. Ein vermeintlich kleiner Schaden kann ganz schnell eine langjährige Freundschaft zerstören und die Nachbarn geraten darüber in Streit. Plötzlich stehen sich die beiden Parteien vor Gericht gegenüber und die Frage lautet: Wer muss für den Schaden aufkommen?

Laut dem Bürgerlichen Gesetzbuch ist die Lage eindeutig – Wer anderen einen Schaden zufügt hat dafür geradezustehen. Bei den sogenannten „Gefälligkeitsschäden" aber, wird von Seiten des Gerichts nicht selten ein „stillschweigender Haftungsausschluss" vorausgesetzt. Wer den Schaden nicht grob fahrlässig verursacht hat muss als Helfer auch nicht für den entstandenen Schaden aufkommen.

Anders verhält sich die Situation jedoch, wenn der Helfer eine private Haftpflichtversicherung sein Eigen nennt. Dann steht seine Versicherung oftmals in der Pflicht den entstandenen Schaden zu ersetzen. In diesem Fall ist es auch egal, ob der Schaden leicht oder grob fahrlässig herbeigeführt wurde. So urteilt der Bundesgerichtshof (AZ. VI 467/15)

Hier zeigt sich wieder einmal, dass eine private Haftpflichtversicherung die wichtigste Versicherung ist, um sich gegen Schadenansprüche abzusichern. Die private Haftpflichtversicherung reguliert Schäden und wehrt unberechtigte Ansprüche ab.

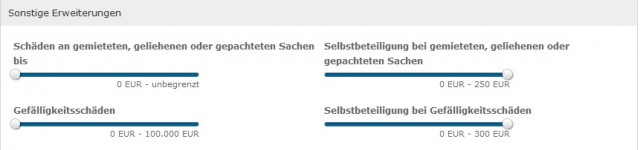

Vor dem Abschluss einer Haftpflichtversicherung lohnt sich aber ein Blick in die Bedingungen. Denn ob in den einzelnen Tarifen auch die Gefälligkeitsschäden mitversichert sind, ist nicht immer sofort ersichtlich und in allen Tarifen enthalten. Am besten sprechen Sie Ihren unabhängigen Vermittler darauf an.

Beispiele für einen Gefälligkeitsschaden:

Grundsätzlich sollte man sich im Vorfeld Gedanken dazu machen in welchem Umfang und in welcher Art geholfen wird und die Erwartungen der Parteien geklärt sein. Gerade die Helfer sollten sich vorweg von allen Haftungsansprüchen befreien lassen. Unter Freunden wirkt das vielleicht ein wenig seltsam, kann jedoch über ein formloses Schreiben erfüllt werden. Dies kann zum Beispiel so aussehen: „XY haftet beim Umzug nur bei Vorsatz und grober Fahrlässigkeit".

Wenn Sie nicht sicher sind, ob in Ihrer Haftpflichtversicherung Gefälligkeitsschäden mitversichert sind, können Sie uns gerne Ihren Tarif nennen, und wir prüfen kostenfrei Ihre Bedingungen. Bitte denken Sie daran… wir sind nie weiter von Ihnen entfernt als eine Email oder einen Anruf.

Eine neue Haftpflichtversicherung können Sie hier unverbindlich rechnen. Stellen Sie dazu in der Vorauswahl den Punkt Gefälligkeitsschäden ein.